网商解决方案

针对行业特点,提供专业化解决方案

针对管理目标,提供有效的解决方案

针对企业要求,提供个性化解决方案

网商汽配行业最佳实践

标准成本与产品报价管理

标准成本管理,其不单纯是一种成本计算方法,是包括标准成本的制定、差异的分析、差异的处理等三个组成部分的完整的成本控制系统。它以标准成本为基础,把成本的实际发生额区分为标准成本和成本差异两部分,并以成本差异为线索,进行分析研究,具体掌握差异的成因和责任,并及时采取有效措施消除“不力”差异,实现对成本的有效控制。标准成本法的主要特点在于将事前计划(制定标准)、事中控制(分析、消除差异)和最终产品成本的确定有机地结合起来,为销售报价提供重要的成本依据,成为加强成本管理、全面提高经营效率的重要工具。

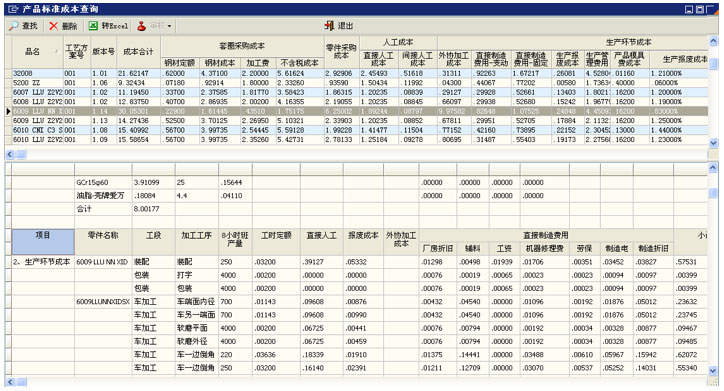

如下图某产品的标准成本查询界面:

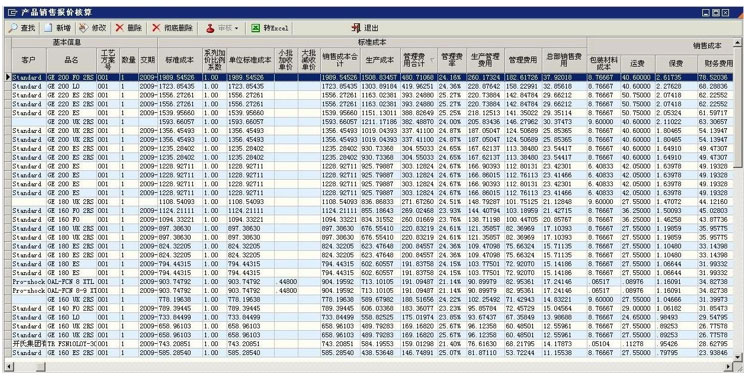

很多企业对于销售接单时的销售报价管理混乱,报价没有准确的成本数据作为支撑,有些企业会有一个核价部门进行核价管理,但这个核价主要是对材料成本进行核算,而对于生产成本、人工成本、采购成本、销售成本、管理成本等成本重要组成部分考虑的比较少或者比较粗放,这样的销售报价准确度就会打折扣,因此必须加强对这些成本因素的分析和核算,但是这些成本因素涉及到的内容很多,需要从企业管理的方方面面采集数据进行分摊归集,如外协加工成本、直接制造费用、生产报废成本、生产管理费用、产品模具成本、直接人工成本、间接人工成本、销售费用、管理费用等等,因此工作量很大,不是核价部门努力就能完成的,需要整体的管理基础达到一个层次才能准确提供这些数据。实施标准成本之后,可以很快计算出产品的标准成本,在产品报价时,还要考虑各种变动因素,如不同地区客户的运输成本不同,批量因素对产品成本的影响等,这些因素都可以在报价时进行修改,从而形成对客户的准确性报价: