网商解决方案

针对行业特点,提供专业化解决方案

针对管理目标,提供有效的解决方案

针对企业要求,提供个性化解决方案

2、应收应付

2.1、应收管理

在人工模式下,销售部门与财务部门往往登记两套应收款帐,两者之间存在时间差和数据差异。实施应收款管理之后,销售部门与财务部门可以实时共享到应收款余额表,并能根据应收款到期日提前催款。也解决了财务部门与销售部门的应收帐款信息传递和对帐问题,使整个公司能有一套完整及时的应收款帐与客户对帐。

应收管理流程如下:

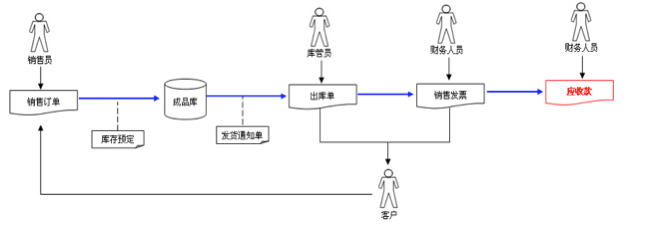

2.1.1、根据销售发票挂应收款

大多数情况下,财务部门以销售发票为依据挂应收款,用户可以在ERP中,提取销售发票挂应收款,并根据客户账期生成应收款的到期日。

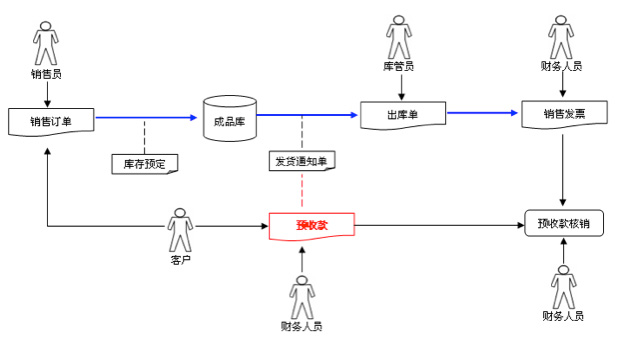

2.1.2、预收客户款,再开销售发票

某些客户未授予信用额度,执行款到发货制度,在客户先支付货款之后,再向客户发货,当销售发票开给客户之后,由财务部门将销售发票与预收款进行核销。

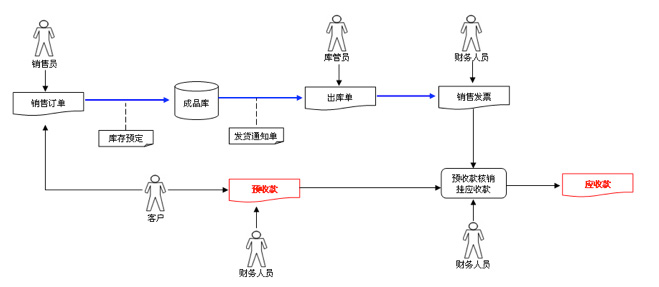

2.1.3、预收部分客户款,再开销售发票,剩余挂应收款

有时会先收到部分预收货款,然后再向客户发货,当销售发票开给客户之后,由财务部门将销售发票与预收款进行核销,并将剩余金额挂上应收款。

2.1.4、直接输入应收款

对于不在ERP产品销售范围之内的产生的应收款,系统支持直接登记应收款。

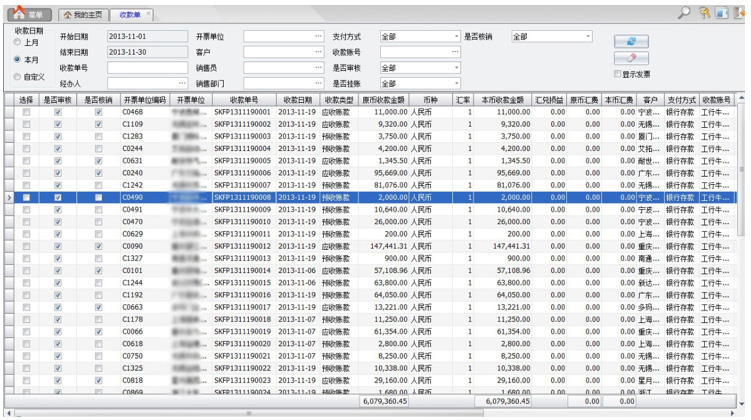

2.1.5、收应收款

客户收款时,可以按照应收款到期日,依次下应收款余额,也可以支持由用户选择对应收款的明细记录,超过应收款余额部分的系统自动生成预收款。

用户可以登记在收款过程中发生的汇途扣费,也可以登记收款的形式,如现金、银行存款、汇票、实物等。

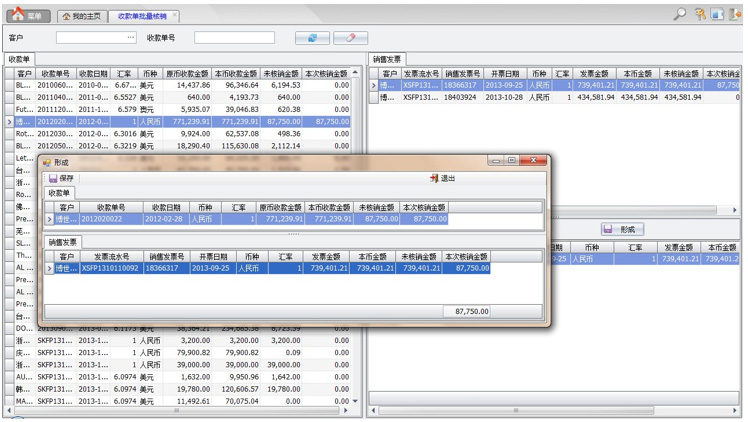

收款单登记:

收款单核销:

2.1.6、在此基础上,建立应收款管理制度,确保应收款业务得到规范执行:

1) 建立定期对账制度,加强应收账款的催收力度,每隔三个月或半年就必须同客户核对一次账目,并对因产品品种、回款期限、退还货等原因导致单据、金额等方面出现的误差进行核实。对逾期的应收账款,应按其拖欠的账龄及金额进行排队分析,确定优先收账的对象。同时应分清债务人拖延还款是否属故意拖欠,对故意拖欠的应考虑通过法律途径加以追讨。

2)建立授信额度审批制度,对客户的赊账额度和账期,需要由总经理审批。

3)建立发货审核制度,对于没有信用额度的客户,实行款到发货,必须由财务确认到款才能发货。对于有授信额度的客户,如果超过信用额度或者逾期未收款的,必须由财务人员提出来停止供货,必要时由总经理审批。

2.2、应付管理

在人工模式下,企业往往被动受到供应商的催款,采购部门和财务部门也不能非常清楚地与供应商进行每一笔应付款的确认和核对,也不能很好地做到对供应商的按时付款,甚至出现提前支付供应商货款的情况。

实施应付款管理模块后,可以准确得到每个供应商的应付款信息,并且能准确知道每一笔应付款的到期日,从而对应付款进行有效控制和管理,防止应付款提前付款。通过付款计划模块,可以维护互利的供方关系,树立公司在供应商的良好信用。

通过采购模块、原材料仓库管理模块,入库单、检验单来通知供应商开票,防止虚开发票多付款、多开发票、退货不退款等现象发生。

应付管理流程如下:

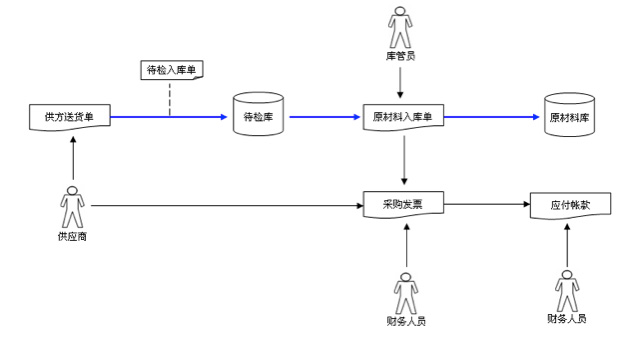

2.2.1、采购发票挂应付款

通常情况下,供应商先送货入待检库,检验合格之后,根据检验结果通知供应商开票,系统能够建立供应商送货明细、入库单与采购发票之间的关系。财务部门根据采购发票挂应付款,可以根据入库日期加上账期形成应付款的到期日。

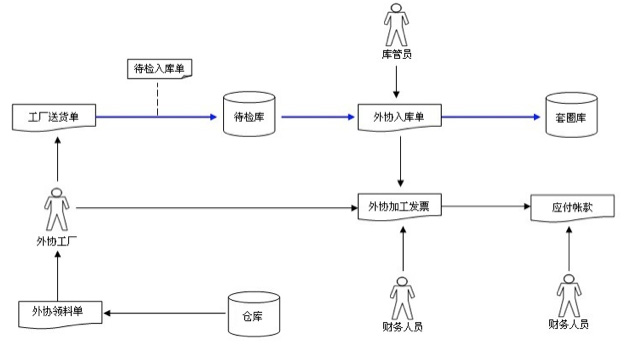

2.2.2、外协结算挂应付款

通常情况下,与外协工厂协定加工价格,当外协产品加工完成送回公司,检验合格之后,根据检验结果通知外协工厂结算开票,结算数量为加工数量*(1-扣罚比例),系统能够建立起外协加工明细与外协加工发票之间的关系,财务部门也能根据发票挂应付款,并能根据入库日期加上账期形成应付款到期日。

2.2.3、采购辅料挂应付款

同采购原材料一样,供应商先送货入待检库,检验合格之后,根据检验结果通知供应商开票,系统能够建立供应商送货明细、入库单与采购发票之间的关系。财务部门根据采购发票挂应付款,可以根据入库日期加上账期形成应付款的到期日。

2.2.4、直接输入应付款

对于不在ERP原辅材料采购范围之内产生的应付款,系统支持直接登记应付款。

2.2.5、正式付款计划

系统自动统计出每个月各个供应商已开票到期应付款、已开票未到期应付款、未开票到期应付款、未开票未到期应付款、预付款余额,用户可以在以上五个余额统计基础上,决定下个月向各个供应商的计划付款金额。

对于某些已经到期的应付款,由于退货、索赔或其他双方未明确的原因,决定暂不向供应商付款,此时,用户可以及时在系统中输入“暂估扣款”项目和金额,从而支持采购部门同财务部门更好的共同管理供应商的应付款,降低付款风险。

2.2.6、临时付款计划

对于部分未按计划执行或者突发的付款,系统可以支持用户形成临时付款计划进行付款,这部分临时付款计划一般都需要得到总经理的特别审批才能支付。

2.2.7、付款办理

根据正式付款计划或临时付款计划,财务部门按计划办理对供应商的付款,对于供应商的收款确认,应当得到供应商的书面收据,并在系统中进行登记备查。

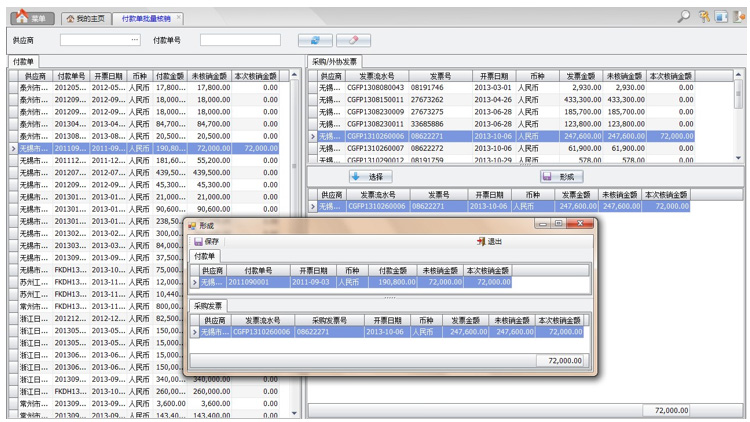

付款单核销:

应收应付核销明细:

2.2.8、在此基础上,建立应付款管理制度,确保应付款业务得到规范执行:

1)建立采购、检验、财务三权分立体制,采购部门负责对供应商的合同谈判、采购数量及催货,检验部门负责进货质量控制,财务部门负责采购物资帐务管理,确保每一笔应付款都有完备的单据手续,其中最重要的是仓库帐务必须接受财务部门的领导,即财务部门需要确保每一张入库单都有真实对应的货物入库,财务部门要对仓库的帐实一致负责,否则财务部门会面临空走单据的风险。

2)建立发票与入库单、检验单对应关系,并建立起通知供应商开票管理制度。

3)建立应付款确认制度,定期对应付款金额、应付款方式、暂估扣款与采购部门或供应商进行确认。

4)建立供应商收款确认制度,对于供应商收款进行确认是防范付款环节中发生财务风险的一种非常有必要的手段,也让供应商感受和体会到公司的财务规范化管理。