网商解决方案

针对行业特点,提供专业化解决方案

针对管理目标,提供有效的解决方案

针对企业要求,提供个性化解决方案

3、成本核算

3.1、定额成本法

传统成本核算存在着成本信息与实际脱节,扭曲成本的现象,认为产量成倍增加,投入的资源也成倍增加,基于这种认识,往往采用与产量关联的分配方法,这种分配方法造成了成本的不合理转移,看似盈利的产品计算成本后并不盈利。

在顾客需求日趋个性化的今天,产品品种日益多样化。多品种、少批量的生产方式使过去费用较少的订货作业、设备调试准备、物料搬运等与产量无关的费用大大增加,把这些大量与数量无关的制造费用,用与数量有关的成本动因(如直接人工小时等)去分配,使计算出的产品成本与实际成本有较大的偏差。

在手工模式下,成本核算所需要的数据,都需要手工收集和统计,不仅工作量大,而且在统计和核算过程中,很容易产生差错。即使最后算出来的总体成本是准确的,但具体到每个产品真正的成本无法核算准确,也达不到企业进行成本核算的最终目的。

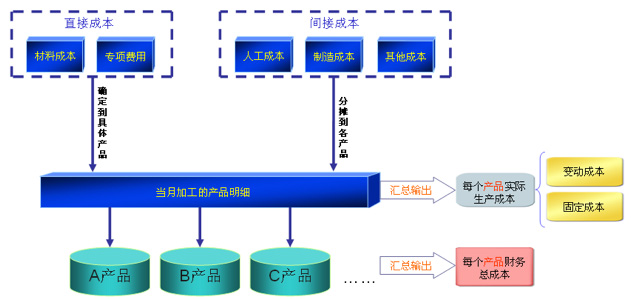

我们这里所提供的成本核算模块与业务模块连接,实时获得材料领用的数量和金额,可以定义多种分摊方式,对于发生于某类产品的专项费用可以在分摊之前直接归集,较之传统的成本核算可以更真实的反映产品的成本状况。用户输入单道工序的工时定额,系统可以自动累加计算每个工序的累计工时定额,将用户输入的费用根据预先设定的分摊标准自动分摊计算每个产品的成本,避免了人为计算的错误。

相对准确的产品成本可以使企业加强成本控制,了解哪些产品盈利,哪些产品亏本,成为企业产品战略调整的参考,也对销售部门的报价有指导意义。

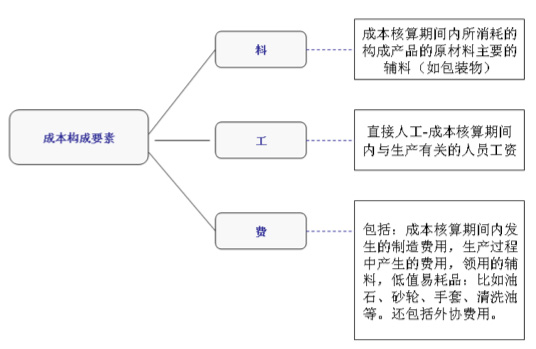

3.1.1、成本构成要素

产品的成本由料、工、费三部分组成,也就是成本核算期间内所发生的料、工、费之和也就是这个期间内的产品成本。

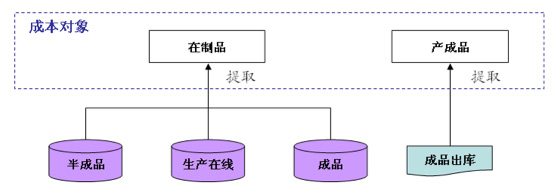

3.1.2、成本对象

每个成本核算期间内都需要提取成本计算的对象,一般分为在制品和产成品,在制品指的是尚未加工完成的产品,包括半成品库的库存、生产在线正在加工的半成品,成品库的库存。产成品指的是已经完成加工过程的产品。由于可能存在成品重新领到线上返工等情况,我们通常将已经出库的成品视为产成品,而成品仓库中的库存视为在制品,避免造成财务的成品库存与实际业务的成品库存不一致的情况。

3.1.3、费用分摊与归集

用户可以自定义费用项目和每个费用项目的分摊标准,分为材料定额、工时定额、数量、重量四种分配标准。

设置材料定额时,用户只需要录入原材料的定额,系统可以根据工艺工序累加得到半成品和成品的材料定额,用户录入产品单道工序的工时定额,系统会自动计算出每道工序的累计工时。

3.1.4、成本计算

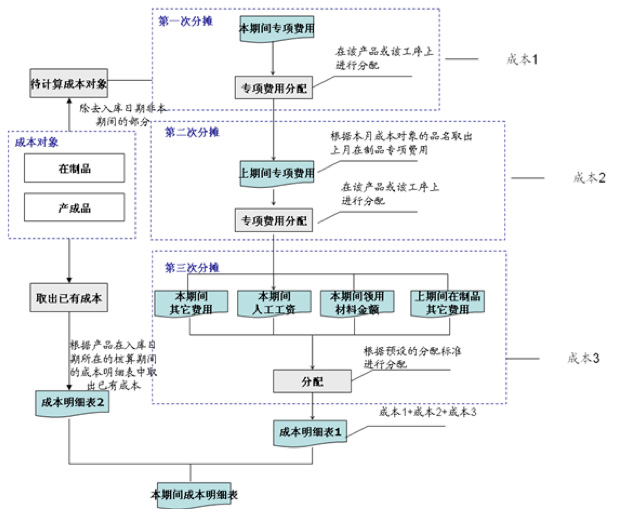

根据本期间领用的原材料金额、发生的各项费用的金额、人工工资在成本对象上进行分配。由于生产企业都是连续加工和生产的,当月提取的成本对象中会存在上月流转下来的产品,这部分成本需要单独考虑,成本计算方法如图所示:

3.2、分步成本法

分步成本法是通过分步核算的方法,按照产品的加工过程,分步式累加成本,最终得到产成品的成本明细数据。通过成本核算的过程,可以真实反映车间制造的成本水平,对成本控制的绩效以及成本管理水平进行定期的检查和测量。另外,可以通过评价成本管理体系的有效性,来讨论和研究在何处可以降低成本,进行可持续性的现场流程改善。

分步成本核算方法,根据产品性质及加工的先后顺序来核算每道工序后的成本,最终计算出总装产品的成本。

3.2.1、基础数据设置

需要对各类基础数据进行设置,包括车间间接人工、水电费、车间共用设备、生产线-加工产品-设备关系、其他产品入库单价、记账条件等。

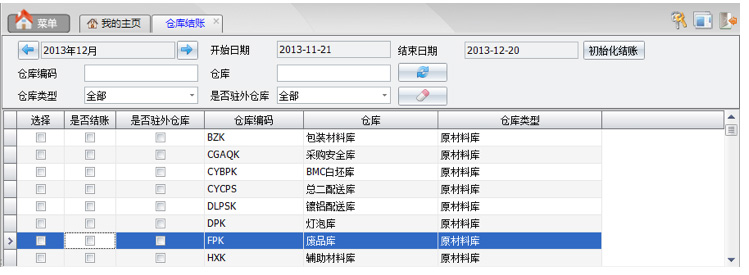

3.2.2、仓库结账、仓库记账

按照需要结算的月份进行仓库结账:

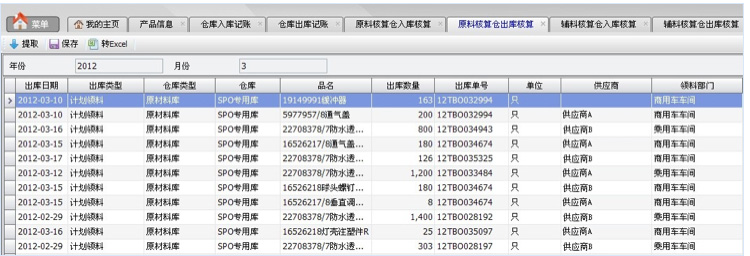

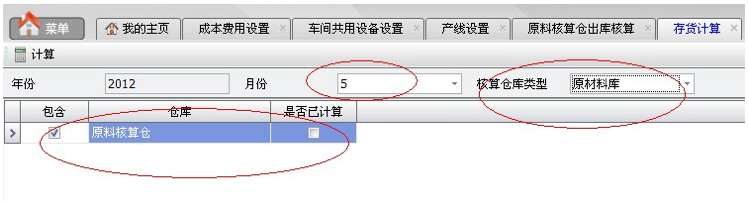

3.2.3、各仓库存货核算

根据产品加工顺序,依次对各仓库进行存货核算,以原材料库为例:

原材料库入库核算:

原材料库出库核算:

原材料库存货核算:

3.2.4、成本明细

车间成本明细:

3.3、存货价值核算

由于对外核算规则、研发费用加级抵扣、成本核算方法等规则,会导致存货价值失真,为了得到真实的存货价值,需要多纬度评估核算存货价值。

账面核算金额与系统核算金额对比: